很多人谈养老金期货配资114,喜欢用一句话概括:够不够花?但真正把一张“养老金核定表”摊开来看,你会发现它讲的从来不只是“够不够”,而是一个普通人三十多年工资水平、缴费选择与时代轨迹的合影。

这一次,我们不讲概念,不讲口号,就讲一份来自广东的企业退休职工养老金计算实例——数字不高,却足够典型:它很可能就是多数企业职工养老金真实水平的一个切面。

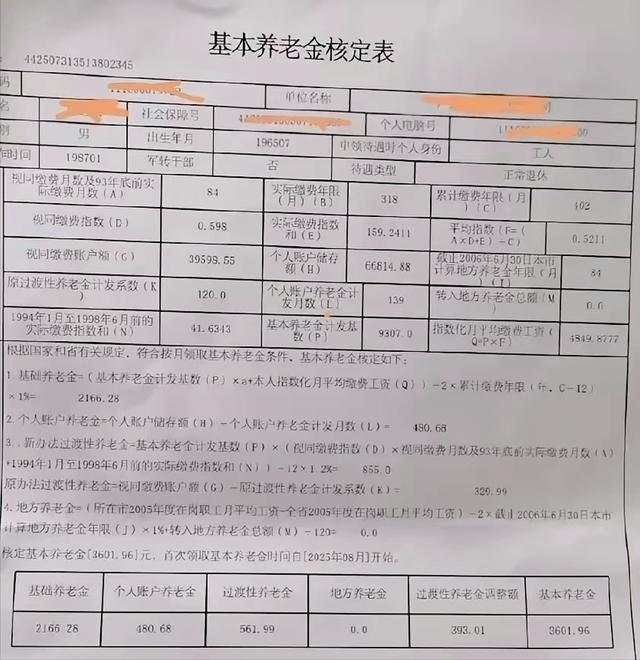

这位退休人员的信息非常清晰:

出生1965年7月,从1987年1月开始进入职场,在2025年8月结束职场生涯,终于退休可以安享晚年的退休生活,在历经33.5年的风雨兼程中,见证了自己拼搏、奋斗的人生。在这33.5年的累计缴费年限中,有84个月的视同缴费年限,这是自己早期贡献的组成部分。

在2025年9月,终于等来了自己的养老金核定通知:每月养老金3601.96元,看到这个数字,虽然觉得不那么理想,但确实非常真实的。仔细看了看,这3601.96元养老金,是由三块组成:

基础养老金2166.28元,约占基本养老金的60%左右。它是养老金的“底盘”,跟缴费年限、缴费指数、退休时计发基数等因素密切相关。简单理解:你在统筹池里“按规则积累”的那一部分。

个人账户养老金480.68元,来源于个人账户储存额:66814.88元。这部分可以直观看成“自己账户里的钱按月发”,占比约13%。它的特点是:账户里存得多,发得就多;存得少,发得就少。

过渡性养老金561.99元,占比约15.6%。它带着明显的时代印记:对历史时期缴费(尤其是制度衔接阶段)的认可与补偿。很多人不知道自己为什么有这一项,但它确实影响了不少人的最终水平。

这个养老金数字看上去不豪华,却稳定;不让人兴奋,却能让很多家庭在“每月固定到账”这件事上安心。

这份核定表里,有三个特别“扎心”的关键指标,它们不像“工龄33年”那样容易引发共鸣,却几乎决定了结果。

平均缴费指数0.5211;个人账户储存额66814.88元;退休时计发基数9307元。你会发现,它们没有一个是“退休那一刻才决定”的。

缴费指数0.5211意味着什么?通俗点说:多数年份里,他的缴费工资水平大致处在社会平均水平的一半左右。你可以把它理解为一个很冷的现实判断:收入不算低到尘埃里,但也很难接近“社平线”甚至“高于社平”。

而个人账户储存额66814.88元,也不是突然冒出来的,它背后是长期缴费基数、缴费年限叠加而成的结果。账户余额不高,个人账户养老金自然就不高——480.68元占比不大,却非常直观地提醒你:这部分更像“长期存款的月度提取”。

计发基数9307元则像一根标尺,决定基础养老金计算的“尺子有多长”。在同样缴费指数、同样年限下,计发基数不同,结果也会不同。

所以你会看到一个很朴素的结论:每一个数字,都是过去选择的回馈。

为什么说3601.96元很典型:多数企业职工的养老金,往往就卡在这里。

如果你身边有企业退休的亲友,大概率听过类似的描述:

“我退休金三千多。”

“我也差不多,三千出头,四千不到。”

“也不是过不下去,就是不敢生病、不敢大花。”

这类养老金的共同特点是:

够基本生活,但谈不上宽裕;稳定性强,但弹性很弱;面对物价、医疗、家庭支持等支出,抗风险能力有限。

3601.96元也正是这个区间的典型代表:它不是媒体最爱讲的“上万养老金”,也不是最让人焦虑的“千元水平”,它处在一个庞大群体的中间地带——正因为中间,才更像现实。

养老金的意义,往往不在“多”,而在“稳”。

我们讨论养老金时,容易把它当作“退休后的工资”。但对大多数企业职工来说,它更像另一种东西:退休生活的稳定器。

稳定器意味着什么?

每月按时到账,你可以把生活安排成“可预期的”;家里再难,也有一笔固定现金流托底;遇到突发情况,不至于立刻失去支撑。

很多人到了退休才真正明白:生活里最贵的不是享受,而是确定性。而养老金最核心的价值,就是把确定性留在你手里。

综上所述,3601.96元的养老金不是冰冷数字,是多数人的生活底盘。它背后是1987年参加工作、三十多年奔波、26.5年实际缴费、7年视同缴费,是缴费指数0.5211的现实,是账户里66814.88元的累积期货配资114,也是计发基数9307.0元这把尺子最终落下的刻度。

文章为作者独立观点,不代表股票期货配资_配资代理期货_期货策略平台观点

- 上一篇:配资优秀股票配资网站 三年营收从57亿增至82亿,四方股份赴港IPO背后毛利率连降

- 下一篇:没有了

相关文章